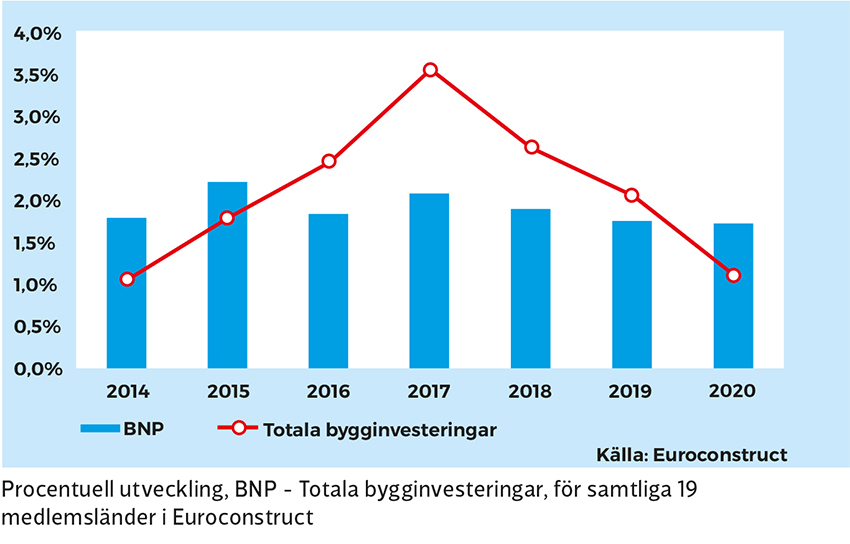

Den Europeiska byggmarknaden återhämtar sig och 2017 blir det första året sedan finanskrisen då investeringarna ökar inom alla tre huvudsegment (bostäder, lokaler och anläggning). Tillväxten har dessutom justerats upp något på kort sikt men i det längre perspektivet saknas det fortfarande förutsättningar för en mer omfattande återhämtning, allt enligt Euroconstruct 24 November.

Åren efter finanskrisen blev plågsamma för den Europeiska byggbranschen och det dröjde till 2014 innan bygginvesteringarna började stiga igen. Nya bostäder, som agerat draglok i återhämtningen, ökade förra året med 9 procent. Årets uppgång ser ut att bli lika stark men vändningen kommer från mycket låga nivåer och tillväxten trappas stegvis ned till enbart 0,8 procent under 2020.

Anläggning utvecklas bäst med en genomsnittlig årlig uppgång på 4,2 procent under 2018 och 2019. Privata lokaler (industri, affär, kontorsbyggnader etc.) är mer sen-cykliska, varför byggaktiviteten kommer igång när resursutnyttjandet i ekonomin, och fastighetsbeståndet, når en nivå som motiverar en utbyggnad av den befintliga stocken.

När konjunkturen vänder till det bättre tar det några år av starkare tillväxt innan lokalinvesteringarna ökar och Europas länder befinner sig i olika stadier i sin konjunkturutveckling.

Prognosen för den totala byggmarknaden har justerats upp sedan junirapporten med en procentenhet under 2017, till 3,5 procent. Tillväxtförväntningarna bortom 2018 är dock lägre ställda än tidigare vilket gör att den genomsnittliga årliga tillväxtjusteringen för alla 19 medlemsländer under åren 2017 tom 2019 landar på mycket blygsamma + 0,2 procent.

Stora delar av Europa har en svag inkomstutveckling, hög arbetslöshet och ett lågt kapacitetsutnyttjande i ekonomin, samtidigt som man har ett skriande behov av att nå balans i statsbudgeten. En utökning av EFSIs resurser (Europeisk Fond för Strategiska Investeringar) har löst upp en del hinder vilket attraherat kapital till satsningar, framförallt inom transportinfrastruktur i de hårdast drabbade länderna i öst- och Sydeuropa.

Det finns tydliga riskscenarion. Geopolitisk instabilitet, den italienska banksektorn, lokalt överhettade bostadsmarknader och stora utmaningar för högt skuldsatta länder är några exempel. Smekmånaden är kort för nya regeringar och riskerna för negativa överraskningar ska inte underskattas.

© Anläggningsvärlden 2017

info@anlaggningsvarlden.se